Согласно нашим долгосрочным прогнозам, которые, к большому сожалению, до сих пор сбывались с удивительной точностью, 2024-й должен стать переломным годом смены мирохозяйственных укладов (МХУ). Хотя сам процесс этой смены длится достаточно долго, есть, как принято говорить, терминальные моменты, после которых наступает фаза распространения нового МХУ.

Прошлый переходный период начался Первой мировой войной и закончился Второй мировой. Терминальным моментом стала победа СССР над объединённой немецкими фашистами Европой. Она не оставила сомнений в том, что наступил новый МХУ с двумя центрами – мировой системой социализма со столицей в Москве и развитыми капиталистическими странами со столицей в Вашингтоне.

Спустя два года развалились колониальные империи западноевропейских государств, и мир был поделён между двумя глобальными империями – Советской и Американской. Имея противоположные политико-идеологические системы, они были очень похожи с точки зрения систем управления развитием экономики. Вертикально интегрированные производственные объединения и министерства у нас и крупные корпорации у них, объединявшие воспроизводственные контуры промышленного производства, от опытного образца до серийной продукции, обеспечивали массовый выпуск стандартных товаров.

Велось безграничное кредитование наращивания этого выпуска посредством целевой эмиссии денег в интересах государства Госбанком под финансирование капитальных вложений у нас и ФРС под размещение казначейских облигаций у них. СССР с партнёрами по СЭВ строил социализм с бесплатным всеобщим образованием и здравоохранением, США и их западноевропейские сателлиты – социальное государство всеобщего благосостояния.

Мы назвали этот МХУ Имперским, поскольку впервые он охватил весь мир. Советский Союз тиражировал свою систему управления в странах социалистической ориентации, американо-европейские транснациональные корпорации эксплуатировали остальных. Закат этого МХУ начался с распада СССР и завершится в текущем году распадом Pax Americana.

Нынешний переходный период также сопровождается мировой войной, которая названа гибридной, поскольку ведётся, главным образом, за контроль над деньгами и умами на валютно-финансовом, идеологическом и торгово-экономическом фронтах, а военные операции на территориях применяются в качестве карательных для подавления сопротивления уже поверженного противника.

Мировые войны существенно отличаются между собой, так как ведутся на разной технологической основе и в разных институциональных условиях. При этом они схожи с точки зрения логики организующих их сил. В конце каждого векового системного цикла накопления капитала[1] властвующая элита доминирующей в мировой экономике страны стремится любым способом сохранить существующий мирохозяйственный уклад, провоцируя мировую войну с целью сокрушения поднимающих головы конкурентов, сильно недооценивая их потенциал.

Провокаторы войн

Так же, как Великобритания спровоцировала две мировые войны с целью сохранения своего глобального доминирования путём взаимного уничтожения растущих конкурентов, в настоящее время США ведут нескончаемую череду региональных войн и цветных революций, хаотизируя и сталкивая между собой неконтролируемые ими страны.

Как и Великобритании, добившейся в результате Первой мировой войны самоустранения всех своих конкурентов в Европе, США сумели помочь развалиться СССР и СЭВ, после чего их апологеты объявили о «конце истории».

В течение последовавшего десятилетия после Первой мировой вплоть до Великой депрессии Великобритания достигла пика могущества, так же, как и США вплоть до мирового финансового кризиса 2008 года фактически контролировали весь мир.

И так же, как Великобритания после вхождения мировой экономики в Великую депрессию начала торговую войну с главным конкурентом (США), а затем спровоцировала Вторую мировую войну между двумя главными конкурентами в Евразии, так и США с началом мирового финансового кризиса начали торговую войну с Китаем, а затем организовали войну с участием своих европейских сателлитов против России.

И так же, как после победы СССР во Второй мировой войне рухнула спровоцировавшая её Британская империя, так и после победы России на украинском поле боя рухнет Pax Americana.

Проигранная война

В сущности, США уже проиграли развязанную ими против Китая торгово-экономическую войну, их финансовая система скукожилась до политически зависимых стран НАТО и обречена на крах пирамиды госдолга.

Развеялся миф об американской демократии, который окончательно улетучится на предстоящих в этом году президентских выборах. Вашингтон перестал быть образцом для подражания и его больше не боятся ненавидящие его мусульманские страны, презирающие буддийские страны, а бывшие африканские колонии предъявляют претензии за нанесённый ущерб. И даже мало кому ранее известное племя хуситов на юге Аравийского полуострова топит американские и европейские суда.

На украинском поле боя против России возглавляемая Вашингтоном армия НАТО терпит поражение. Но так же, как мало кто в 1945-м понимал, что европейским колониальным империям наступил конец, а Голландия и Франция даже попытались вернуть контроль над Индонезией и Вьетнамом соответственно, сегодня близорукие политики многих стран Старого и Нового Света продолжают следовать в кильватере тонущего американского флагмана с перспективой утонуть вместе с ним.

Одержимые идеями Лео Штрауса о построении мировой диктатуры на основе тирании империалистического милитаризма[2], нынешние американские геополитики пытаются реализовать утопическую доктрину «серединной земли» Маккиндера и русофобские бредни Бжезинского в примитивной 5-этапной стратегии, которая наверняка приведёт США с сателлитами по НАТО к поражению в развязанной ими мировой гибридной войне.

Хотя два этапа – установление на Украине нацистско-русофобского режима и отрыв ЕС от России ими уже реализованы, а следующие три – смена режима и развал России, уничтожение Ирана, изоляция Китая – реализованы не будут по объективным причинам.

В России в результате американской агрессии произошла консолидация общества, внешнеэкономические связи быстро переориентировались на Восток и Юг, началось импортозамещение и стремление к технологическому суверенитету.

И самое неприятное для США – их агрессия подтолкнула Россию к стратегическому партнёрству с Китаем и Ираном, а также привела к дискредитации доллара в качестве мировой валюты, что существенно укрепило положение КНР как их главного конкурента и геополитического соперника.

Время расплаты

Прогнозы на этот год не оставляют Вашингтону надежд на успешное продолжение этой стратегии. Успех США на первых двух этапах с втягиванием Украины и европейских сателлитов в войну против России не имеет самостоятельного значения без успешного завершения третьего этапа, провал которого станет всем очевиден после проведения в России президентских выборов.

Расплачиваться за этот провал приходится европейским странам, которые без российских энергоносителей погружаются в экономический кризис. Их вес в мировой экономике необратимо снижается (табл. 1), инвестиционная активность затухает, экономический рост прекращается. По итогам 2023 года прирост ВВП ЕС оценивается в пределах статистической погрешности (табл. 2).

Таблица 1 – Доля в мировом ВВП (по ППС), в %

| 2020 | 2021 | 2022 | |

| Германия | 3,5 | 3,3 | 3,2 |

| Франция | 2,4 | 2,3 | 2,3 |

| ЕС | 15,3 | 14,9 | 14,9 |

ИСТОЧНИКИ ДАННЫХ: ВСЕМИРНЫЙ БАНК, ОЦЕНКА ЕЭК

Рост инвестиций в основной капитал, по данным Всемирного банка, в отдельных странах Евросоюза и в ЕС в целом планомерно замедляется[3].

Таблица 2 – Валовое накопление основного капитала, в % к предыдущему году

| 2021 | 2022 | 2023 | |

| Германия | 99,8 | 100,1 | … |

| Франция | 110,3 | 102,2 | … |

| ЕС | 103,7 | 103,0 | 101,21) |

ПРОГНОЗ ЕВРОКОМИССИИ. ИСТОЧНИК ДАННЫХ: ВСЕМИРНЫЙ БАНК, ЕВРОКОМИССИЯ

В прошлом цикле между завершением Второй мировой войны и крахом Британской империи прошло всего два года, в течение которых Англия из страны-победительницы превратилась в реваншистскую страну – поджигателя новой войны, принявшей форму холодной.

В этом цикле крах Pax Americana станет очевидным уже в этом году, так как США уже потерпели поражение на торгово-экономическом фронте от Китая, а совершённый ими арест российских валютных активов окажется пирровой победой после стремительного отказа от использования доллара в качестве мировой резервной валюты ведущими странами мира и ожидаемым в этом году очередным обрушением долларовой финансовой пирамиды.

Победа России на украинском поле боя над объединёнными силами НАТО окончательно развеет образ США как сверхсилы, управляющей миром. Потребуется ещё несколько лет для смены политических элит в демократических странах Европы и в Японии, после чего переход к новому МХУ завершится. Какое знаковое действие – распад НАТО, США или Украины – станет символом этого завершения, мы пока не знаем. Но экономически этот переход уже состоялся и требуется только политическая фиксация этого момента.

Новое ядро

В 2022 году Китай и Индия, составившие биполярное ядро нового МХУ, вместе произвели 25,7% мирового ВВП (по ППС), дали 15% мировой торговли товарами, около 17% мирового экспорта высокотехнологичных товаров. Они обеспечили 27% прироста мирового ВВП в 2022 году.

Китай становится ведущим инвестором в развитии мировой экономики. К концу текущего десятилетия доминирование в ней экономик Юго-Восточной Азии станет очевидным (табл. 3).

Таблица 3 – Сопоставление ряда показателей ядра Американского и Азиатского циклов накопления капитала (% от мирового)

| 2010 | 2020 | 2030 | |

| Ядро Американского цикла накопления капитала (США, ЕС, Великобритания, Канада) | |||

| ВВП | 36,5 | 32,4 | 18,2 |

| Доля в экспорте | 41,0[4] | 39,97 | 21,0 |

| Доля в импорте | 45,47 | 37,27 | 34,5 |

| Доля в экспорте высокотехнологической продукции | 38,8[5],[6] | 28,48 | 16,0 |

| Ядро Азиатского цикла накопления капитала (Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, страны Среднего Востока, ЕАЭС) | |||

| ВВП | 33,1 | 45,5 | 55,2 |

| Доля в экспорте | 29,87 | 30,77 | 33,0 |

| Доля в импорте | 33,77 | 34,67 | 37,3 |

| Доля в экспорте высокотехнологической продукции | 48,68,9 | 46,58 | 38,0 |

ИСТОЧНИК: ГЛАЗЬЕВ С. ПО ДАННЫМ: 2030 ЧЖУНГО: МАНЬСЯН ГУНТУН ФУЮЙ (КИТАЙ–2030: ВПЕРЁД К ВСЕОБЩЕЙ ЗАЖИТОЧНОСТИ) / ЦЕНТР ИЗУЧЕНИЯ ПОЛОЖЕНИЯ В СТРАНЕ УНИВЕРСИТЕТА ЦИНХУА / ПОД РЕД. ХУ АНЬГАН, ЯНЬ ИЛУН, ВЭЙ СИН. ПЕКИН: ИЗД-ВО КИТАЙСКОГО НАРОДНОГО УНИВЕРСИТЕТА, 2011.

По данным китайской стороны, размещённым на официальном сайте инициативы ОПОП, общий объём двустороннего инвестиционного сотрудничества КНР и стран – участниц инициативы за период с 2013 по 2022 год составил 380 млрд долл., включая 240 млрд долл. китайских инвестиций[7]. Для сравнения, суммарно за период 2018–2022 годов Всемирным банком, Азиатским банком инфраструктурных инвестиций[8], Европейским банком развития инвестировано 327,2 млрд долл.

Символическое ядро Имперского мирохозяйственного уклада после краха СССР – «группа семи» – выглядит всё менее внушительно на фоне восстанавливающих суверенитет гигантов БРИКС.

Таблица 4 – Сопоставление некоторых показателей государств ядра старого и нового МХУ

(для удобства расчётов взяты параметры двух блоков – G7 и BRICS+[9])

Доля в населении планеты, %

| 1990 | 2020 | 2030* | |

| G7 | 12,3 | 9,9 | 9,3 |

| BRICS+ | 47,7 | 45,8 | 41,5 |

Доля в общемировом ВВП (ППС), % (данные МВФ)

| 1990 | 2000 | 2010 | 2020 | 2030[10]* | |

| G7 | 46 | 43,7 | 34,2 | 30,7 | 18,2 |

| BRICS+ | 20,1 | 22,6 | 31,4 | 34,9 | 55,2 |

Доля в мировой торговле, %

| 2010[11] | 202012 | 2030* | |

| G7 | 36,4 | 33,3 | 27,8 |

| BRICS+ | 19,0 | 21,6 | 35,1 |

Доля в мировом экспорте высокотехнологичной продукции, %

| 2010[12],[13] | 202013 | 2030* | |

| G7 | 34,9 | 22,1 | 16,0 |

| BRICS+ | 26,7 | 27,8 | 38,0 |

Однако закат Pax Americana вовсе не означает автоматического возвышения Русского мира и не ставит Россию в ядро нового МХУ и в число его лидеров. Таковыми являются Китай и Индия, стремительное развитие которых является результатом создание новой, качественно более эффективной системы управления.

Как и предсказывали авторы теории конвергенции[14], она вобрала лучшие черты советской и американской систем, освободившись от их недостатков. Вслед за ними мы назвали новый МХУ интегральным, в котором государство объединило все социальные группы вокруг общей цели повышения общественного благосостояния, сочетая централизованное стратегическое планирование и рыночную конкуренцию, государственный контроль над обращением денег и безграничное кредитование успешного предпринимательства в реальном секторе экономики, государственную собственность на инфраструктуру и базовые отрасли экономики с успешно растущим частным сектором в конкурентных отраслях креативной экономики[15].

Неизбежное перемещение центра мировой экономики в Юго-Восточную Азию, которое де-факто уже состоялось, и переход от американского к азиатскому вековому циклу накопления капитала сопровождаются естественной переориентацией наших внешнеэкономических связей с Запада на Восток и Юг (рис. 1).

Рисунок 1 – Доля групп стран во внешней торговле Российской Федерации в 2000–2023 гг.16

НАФТА, ЕС-27; АСЕАН, КИТАЙ, ИНДИЯ

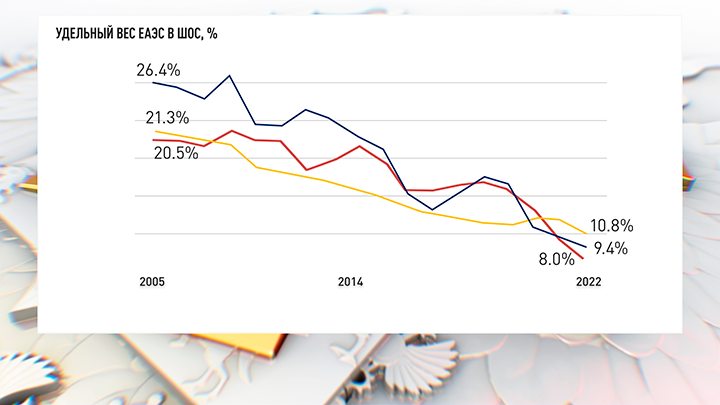

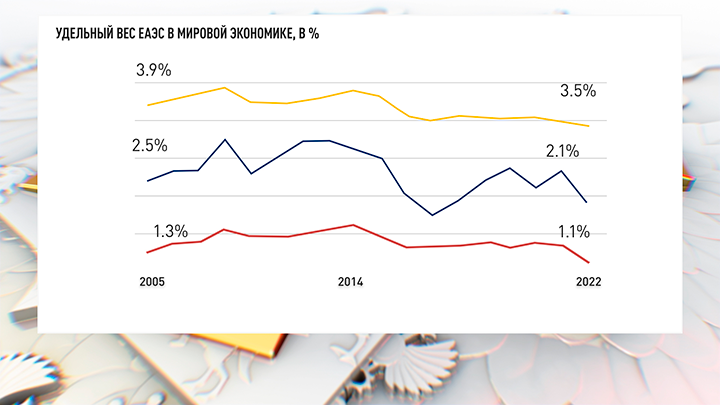

Одновременно стремительно нарастает наше отставание от уже сформировавшегося биполярного ядра нового МХУ. Сохраняется тенденция снижения доли России и ЕАЭС в мировой и азиатской экономиках (рис. 2).

Рисунок 2 – Доля ЕАЭС в мировой экономике и в Шанхайской организации сотрудничества

| Удельный вес ЕАЭС в мировой экономике, в % |

21,3% ОТНОШЕНИЕ ЭКОНОМИКИ ЕАЭС К ЭКОНОМИКЕ ШОС (ПО ВВП ПО ППС); 26,4% ОТНОШЕНИЕ ВНЕШНЕЙ ТОРГОВЛИ ЕАЭС К ВНЕШНЕЙ ТОРГОВЛЕ ШОС (ПО ЭКСПОРТУ ТОВАРОВ); 20,5% ОТНОШЕНИЕ ВНЕШНЕЙ ТОРГОВЛИ ЕАЭС К ВНЕШНЕЙ ТОРГОВЛЕ ШОС. ИСТОЧНИКИ: ВСЕМИРНЫЙ БАНК, РАСЧЁТЫ ЕЭК

| Удельный вес ЕАЭС в ШОС, % |

3,9% ДОЛЯ ЕЭАС В МИРОВОМ ВВП (ПО ППС); 2,5% ДОЛЯ ЕЭАС В МИРОВОЙ ТОРГОВЛЕ (ПО ЭКСПОРТУ ТОВАРОВ); 1,3% ДОЛЯ ЕАЭС В МИРОВОЙ ТОРГОВЛЕ (ПО ЭКСПОРТУ УСЛУГ). ИСТОЧНИКИ: ВСЕМИРНЫЙ БАНК, РАСЧЁТЫ ЕЭК

Уже не только в абсолютном выражении, но и в относительных показателях уровня заработной платы, производительности труда, наукоёмкости экономики Россия всё более уступает Китаю (табл. 5–8).

Таблица 5 – Среднемесячная заработная плата в обрабатывающей промышленности1)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Россия | |||||

| долл. США по ППС | 1 659 | 1 766 | 1 899 | 1 924 | 2 098 |

| Китай | |||||

| долл. США по ППС | 1 421 | 1 548 | 1 653 | 1 845 | 2 037 |

- Данные в национальной валюте приведены по данным национальных статистических служб, пересчёт в доллары США осуществлён по курсам, публикуемым Всемирным банком.

Таблица 6 – Общее число патентных заявок (по стране происхождения), тыс. ед.

| 2010 | 2020 | 2021 | 2022 | |

| Россия | 32,8 | 30,3 | 25,9 | 25,2 |

| Китай | 308,3 | 1 441,1 | 1 538,6 | 1 586,3 |

| Индия | 14,9 | 37,9 | 43,2 | 56,4 |

ИСТОЧНИК ДАННЫХ: ВОИС (HTTPS://WWW3.WIPO.INT/IPSTATS/KEY-SEARCH/INDICATOR)

Таблица 7 – Общее число патентных заявок (по стране происхождения),

ед. на 1 млн человек занятого населения

| 2010 | 2020 | 2021 | 2022 | |

| Россия | 459,1 | 428,8 | 361,2 | 350,0 |

| Китай | 414,9 | 2 018,7 | 2 065,6 | 2 133,2 |

| Индия | 34,0 | 84,9 | 92,1 | 116,2 |

ИСТОЧНИК ДАННЫХ: ВОИС (HTTPS://WWW3.WIPO.INT/IPSTATS/KEY-SEARCH/INDICATOR)

Таблица 8 – Расходы на исследования и разработки, в процентах к ВВП

| 2010 | 2020 | 2021 | 2022 | |

| Россия1) | 1,13 | 1,10 | 1,00 | 0,94 |

| Китай | 1,71 | 2,41 | 2,43 | 2,55 |

| Индия | 0,79 | 0,65 | … | … |

- Удельный вес внутренних затрат на научные исследования и разработки в ВВП.

ИСТОЧНИКИ ДАННЫХ: ЮНЕСКО (HTTP://DATA.UIS.UNESCO.ORG), ОФИЦИАЛЬНЫЕ ДАННЫЕ НАЦИОНАЛЬНЫХ СТАТИСТИЧЕСКИХ ОРГАНИЗАЦИЙ

Не нужно тешить себя концепцией многополярного мира, уповая на наши первые места по ядерным вооружениям и площади территории, доставшиеся в наследство от предыдущих эпох.

Новый МХУ, как и все прежние, развивается как биполярный, повторяя на новом витке исторической спирали противостояние коммунистического СССР и капиталистических США. Только в отличие от холодной войны этих двух политически антагонистических систем, противоречия между Китаем и Индией лежат в плоскости территориальных споров, которые в современном обществе знаний уже не играют жизненно важной роли, как столетие назад.

Новая гибридная война

Как уже говорилось, современная мировая гибридная война идёт за контроль над умами и деньгами. Китай и Индия выигрывают эту войну на обеих этих фронтах благодаря сочетанию привлекательной для народа социалистической идеологии и безграничному государственному кредитованию рыночной экономики в интересах повышения народного благосостояния.

Следует признать, что Российская Федерация не обладает ни тем, ни другим. Проводимая в интересах международных спекулянтов денежно-кредитная политика обескровливает нашу экономику, блокирует кредитование её реального сектора и влечёт запредельное социальное неравенство, провоцируя утечку умов и депопуляцию застрявшего в беспросветной бедности большинства населения[16].

Оказавшись после распада СССР на периферии Pax Americana, РФ по сути приняла на себя внешнее управление, от которого в полной мере не избавилась до сих пор. Восстановив благодаря политической воли В.В. Путина национальный суверенитет в военно-политической сфере, она до сих пор не обрела его в финансово-экономической.

Даже в условиях войны с многократно превосходящим в этой области блоком НАТО денежные власти нашей страны способствовали с начала СВО вывозу в юрисдикцию врага 350 млрд долларов национального дохода, не говоря уже о 300 млрд подставленных под конфискацию валютных резервов.

Фактически за счёт этих денег, которые служат обеспечением выдаваемых Украине кредитов, враг финансирует войну против нас.

Удар с тыла

В то время как наши вооружённые силы героически сражаются за защиту Русского мира на поле боя, денежные власти с удвоенной интенсивностью перекачивают наш национальный доход врагу.

Враг, конечно, на поле боя будет разбит. Но на валютно-финансовом и торгово-экономическом фронтах, где решается исход нынешней мировой гибридной войны, проводимая Банком России политика обрекает нас на поражение.

Потеряв с начала перехода к политике «таргетирования» инфляции более триллиона долларов вывезенного капитала, около 50 трлн рублей непроизведённой продукции и свыше 20 трлн рублей несделанных инвестиций, мы всё больше отстаём от ядра нового МХУ, которое финансово-экономически увеличилось за последние два десятилетия втрое.

И в текущем году принятые Основные направления единой государственной денежно-кредитной политики (ОНЕГДКП) не сулят ничего хорошего.

Согласно документу, в отличие от всех суверенных стран, наш ЦБ не создаёт деньги, а изымает их из экономики. Начиная с 2014 года Банк России постепенно прекратил операции по рефинансированию банковской системы и в настоящее время является нетто-заёмщиком во взаимоотношениях с национальной экономикой[17]. Вслед за изъятием ранее выданных 12 трлн рублей он заимствует у банков и правительства, привлекая дополнительно деньги на свои депозиты. Это прямой вычет из нашего инвестиционного потенциала.

Чтобы удерживать коммерческие банки от инвестирования свободных средств, Банк России выплачивает им проценты по депозитам (объём которых по ставке близкой к ключевой 16% составляет более 3 трлн рублей) за счёт денежной эмиссии.

Это влечёт уникальную для современного мира ситуацию убыточности Центрального банка. Он печатает деньги для оплаты процентов по депозитам коммерческих банков, чтобы вместо кредитования экономики они выводили деньги из неё в ЦБ. Реальная процентная ставка составляет почти 9% годовых (ключевая ставка 16% – текущий уровень инфляции 7,2%), что уникально для всего мира: в странах G7 и в странах – лидерах ЮВА реальные процентные ставки или слабо положительны или отрицательны.

По сути, это прямой вычет из потенциального экономического роста. Деньги, которые банковский сектор изымает из реального, формируют рекордную прибыль (3,5 трлн рублей за прошлый год), частично за счёт курсовой переоценки валютных активов банков, которые позволяет держать ЦБ.

При этом, допустив очередную 1,5-кратную девальвацию рубля в 2023 году и получив тем самым «бумажную прибыль» от переоценки ЗВР в 15 трлн рублей (600 млрд долл. ЗВР Х 25 рублей среднегодовой курсовой разницы от девальвации рубля), которую, строго говоря, ЦБ по закону должен почти целиком отдать в бюджет, наш ЦБ предпримет, без сомнения, бухгалтерские уловки, чтобы не предоставлять такой источник средств правительству.

Странная политика

Свою бездумную с точки зрения здравого смысла политику Банк России объясняет ссылками на «долгосрочное равновесие в экономике, то есть когда инфляция находится вблизи цели, а выпуск – на уровне, близком к потенциалу, ДКП не должна оказывать ни сдерживающего, ни стимулирующего влияния на спрос и экономику[18]«.

Банк России интерпретирует повышение инфляции как перегрев экономики, хотя она работает в половину производственной мощности. Его руководство не замечает великого множества эмпирических исследований, которые доказывают возможность повышения инфляции вследствие не только избыточного, но и недостаточного денежного предложения для связывания имеющихся в экономике ресурсов[19].

Не желает оно признать, что в хронически недогруженной российской экономике увеличение денежного предложения влечёт снижение, а не повышение инфляции, что хорошо видно по динамическим рядам показателей денежной массы и инфляции[20].

Руководство Банка России навсегда осталось в плену архаичных и примитивных моделей рыночного равновесия, не понимая, что главным фактором борьбы с инфляцией является НТП, благодаря которому снижаются издержки, растёт выпуск товаров и повышается эффективность производства. А инфляция становится следствием неэффективности экономики из-за нехватки денег для связывания имеющихся ресурсов в процессе её расширенного воспроизводства.

Недостаток оборотных средств влечёт недогрузку производственных мощностей и рост себестоимости продукции, а недоступность кредита для инвестиций в обновление основного капитала ведёт к технологической деградации и снижению конкурентоспособности экономики, которая оборачивается периодическими девальвациями рубля, вызывающими инфляционные волны.

При этом политика свободно плавающего обменного курса, которой придерживается Банк России, усиливает эти инфляционные волны вследствие игр валютных спекулянтов, фактически манипулирующих курсом рубля.

Российская экономика работает в половину своих потенциальных возможностей из-за чрезмерно жёсткой денежной политики. Недостаточное предложение кредита не позволяет связать в процессе воспроизводства около 40% производственных мощностей. В машиностроении простаивает до 70% производственных мощностей из-за отсутствия возможностей кредитования оборотных средств. Отсутствие долгосрочного кредита не даёт возможности профинансировать создание капиталоёмких перерабатывающих производств.

Огромный потенциал роста российской экономики уходит вместе с экспортом сырьевых товаров, доля которого достигает 80% производства. Наряду с недогрузкой производственных мощностей, на промышленных предприятиях имеется до 20% резервов повышения производительности труда. Не задействован в должной мере и научно-технический потенциал, судя по продолжающейся эмиграции учёных и инженеров.

Иными словами, у российской экономики сегодня нет ограничений роста по факторам производства. Единственное ограничение – искусственно созданный Банком России барьер в доступе к кредиту. Имеющийся ресурсный потенциал позволяет обеспечить прирост выпуска продукции на 8%, а инвестиций – на 20% при проведении научно обоснованной экономической политики[21].

Отдать всё Востоку

Вместо того чтобы отвоевать наш внутренний рынок, освободившийся после ухода западных корпораций и товаров, заполнив его производством наших товаров, мы его уступаем восточным партнёрам. Судя по сокращению доли импорта в ВВП, потенциал импортозамещения реализован не больше чем наполовину. Другая половина прекратившегося из недружественных стран импорта замещается ввозом товаров из дружественных стран, главным образом из Китая.

При этом структура внешней торговли России с КНР оказывается хуже, чем была с ЕС: конкурентоспособными на китайском рынке оказываются преимущественно товары невысокого передела. Доля несырьевого неэнергетического экспорта в КНР велика лишь в союзной Республике Беларусь (93,5%), где, однако, основу экспорта составляют преимущественно товары невысокого уровня переработки.

Фактически российская экономика остаётся на периферии мировой экономики, центр которой перемещается с Запада на Восток. Победа на поле боя и даже в умах большинства наших граждан не даёт автоматически преимуществ в экономической конкуренции. Для этого нужно изменить макроэкономическую политику, привести её в соответствие с общенародными интересами в повышении общественного благосостояния и конкурентоспособности национальной экономики. Иными словами, внедрить систему управления интегрального МХУ.

Что нужно сделать для нашей Победы в мировой гибридной войне на финансово-экономическом фронте – изложено в программе опережающего развития России «Социальная справедливость и экономический рост»[22], одобренной на Первом Русском экономическом форуме и Всемирном Русском Народном Соборе, прошедших осенью 2023 года. В качестве основных целевых ориентиров социально-экономической политики в программе ставятся:

- увеличение средней продолжительности предстоящей жизни российских граждан до лучших мировых показателей;

- повышение уровня и качества жизни народа до передового мирового уровня: по среднедушевым показателям доходов и потребления материальных благ, жилищной обеспеченности, индексу развития человеческого потенциала, индексу социального развития Россия должна войти в тройку лучших стран мира;

- ликвидация бедности посредством повышения оплаты труда на единицу выпускаемой продукции до передового мирового уровня;

- восстановление на законодательном уровне обязательств государства в социальной сфере и социальных гарантий;

- восстановление дореформенных сбережений населения, обесценившихся по вине государства в Сбербанке, и реализация программы мер по его обслуживанию и погашению на основе предоставления населению в зачёт долга товаров и услуг отечественного производства;

- снижение уровня социальной дифференциации по доходам вдвое; снижение социального неравенства посредством активной политики цен и доходов, прогрессивного налогообложения сверхдоходов и роскоши;

- достижение передового мирового уровня экономического развития на основе нового технологического уклада.

Для достижения этих целевых ориентиров необходимо обеспечить полную мобилизацию всех имеющихся ресурсов в процессе расширенного воспроизводства экономики на передовой технологической основе с выходом на следующие целевые показатели долгосрочного экономического развития:

- поддержание ежегодного прироста реального ВВП на уровне не менее 8% в ближайшие 5 лет и не менее 6% в последующем – на основе роста производительности труда, повышения эффективности и конкурентоспособности производства товаров и услуг, стимулирования инновационной активности и НТП, формирования благоприятного инвестиционного и предпринимательского климата с ежегодным приростом инвестиций в основной капитал на 15–20%;

- исходя из необходимости модернизации и опережающего развития экономики на основе нового технологического уклада, достижения его передового мирового уровня технического развития, обеспечения высокой конкурентоспособности производимых в России товаров и услуг, доля НИОКР в ВВП должна быть доведена до 7%, доля инновационно активных предприятий – дойти до 60%, доля высокотехнологической продукции в экспорте – достигнуть 50%, а по показателям производительности труда, энергоёмкости и материалоемкости экономики Россия должна выйти на передовой мировой уровень;

- достижение технологического суверенитета за счёт опережающего роста базовых производств нового технологического уклада и распространения его ключевых технологий с темпом не менее 20% в год;

- прекращение утечки умов за счёт создания благоприятных условий для творческой самореализации личности.

Этих целей можно достичь только при условии опережающего развития экономики на основе новых технологического и мирохозяйственного укладов. В программе излагаются необходимые для этого меры макроэкономической политики, включая нормализацию денежного обращения; устранение ценовых диспропорций, регулирование цен естественных монополий; подчинение налогово-бюджетной политики задачам развития экономического и человеческого потенциала и др.

В 2024 году произойдёт перелом в мировой политико-экономической системе, а в нашей начнётся новый политический цикл. Будем надеяться, что он будет сопровождаться соответствующим изменением денежно-кредитной политики, которую необходимо срочно приводить в соответствие с современными требованиями развития экономики и государственными интересами.

[1] Arrighi G. The long twentieth century: money, power and the origins of our times. London: Verso, 1994.

[2] Штраус Л. О тирании / Пер. с англ. А. А. Россиуса, пер. с франц. А.М. Руткевича. СПб.: Изд-во С.-Петерб. ун-та, 2006. 328 с.

[3] https://data.worldbank.org/indicator/NE.GDI.FTOT.KD.ZG.

[4] Источник данных: Расчёт Евразийской экономической комиссии на основе Базы данных статистики международной торговли (UN Comtrade) Организации Объединённых Наций (https://comtradeplus.un.org/).

[5] Источник данных: Расчёт Евразийской экономической комиссии на основе Базы данных Всемирного банка (https://data.worldbank.org/indicator/TX.VAL.TECH.CD).

[6] Данные за 2011 год.

[7] http://www.beltandroadforum.org/english/n101/2023/1010/c124-895.html.

[8] Азиатский банк инфраструктурных инвестиций является одним из основных инвестиционных институтов инициативы ОПОП, поэтому данные инвестиции учитываются китайской стороной в общем объёме инвестиций инициативы.

[9] BRICS+: Бразилия, Россия, Индия, Китай, ЮАР плюс подавшие заявку на вступление Иран, Египет, ОАЭ, Саудовская Аравия, Эфиопия.

[11] Источник данных: Расчёт Евразийской экономической комиссии на основе Базы данных статистики международной торговли (UN Comtrade) Организации Объединённых Наций (https://comtradeplus.un.org/).

[12] Источник данных: Расчёт Евразийской экономической комиссии на основе Базы данных Всемирного банка (https://data.worldbank.org/indicator/TX.VAL.TECH.CD).

[13] Данные за 2011 год.

[14] Сорокин П. Главные тенденции нашего времени. М.: Наука, 1997; Богомолов О.Т. Теория и методология международного социалистического разделения труда. М.: Мысль, 1967; Он же. Страны социализма в международном разделении труда. М.: Наука, 1980; Galbraith J.K. The New Industrial State. Boston, 1967; Burnham J. The Managerial Revolution: What is Happening in the World. New York, 1941.

[15] Глазьев С. Рывок в будущее. Россия в новых технологическом и мирохозяйственном укладах. М.: Книжный мир, 2018.

[16] Глазьев С. Рывок в будущее. Россия в новых технологическом и мирохозяйственном укладах. М.: Книжный мир, 2018.

[17] Глазьев С. Где деньги? Размышления о результатах денежно-кредитной политики / Ведомости. 2022. 2 окт.

[18] Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов / Банк России (cbr.ru).

[19] Нижегородцев Р., Горидько Н. Критика формулы Ирвинга Фишера и иллюзии современной монетарной политики / Материал к обсуждению на научном семинаре кафедры теории и методологии государственного и муниципального управления ФГУ МГУ, 2016; Глазьев С., Горидько Н., Нижегородцев Р. Критика формулы Ирвинга Фишера и иллюзии современной монетарной политики // Экономика и математические методы. 2016. №4. С. 3–23.

[20] Блинов С. M2, или Волшебная таблетка для ВВП, 21 июля 2020 г. (http:// https://dzen.ru/a/XxhfCQp0UTsTsTgU, дата обращения: 13 февр. 2024 г.).

[21] Глазьев С. О механизмах реализации целей национального развития России в условиях смены технологических и мирохозяйственных укладов. М.: Научные труды Вольного экономического общества России. Т. 230. 2021. №4. С. 66–70.

[22] https://xn--h1acbkjiedashj.xn--p1ai/upload/soc-prog.pdf ;